報告書 イタリアソーシャルファーム実態調査報告会

■報告3

イタリアソーシャルファーム調査報告

前浦和大学総合福祉学部 学部長教授

公益財団法人 日本障害者リハビリテーション協会 参与

寺島 彰

皆さま、こんにちは。ようこそおいでいただきました。

スライド1 (スライド1の内容)

(スライド1の内容)

今日はイタリアのソーシャルファームの報告をさせていただきます。現地での通訳の内容が不明なところがありましたので、帰国後、自分で資料を訳したりして今日の資料を提出させていただいているのですけれども、正確性があるかどうかよくわかりませんので、今日の資料、特に損益計算書などは原語をつけてあります。

ソーシャルファームに関してですけれども、私はそもそも障害のある方たちの就労に関心が非常にあるわけです。私は、働くことが自立の一番の方法であると考えております。特に重度障害の方で働けないという方、例えば全盲の方とか、在宅で寝たきりの方、そういう方たちにどんな風にして働いてもらえるかということを常々考えております。原点としてありましたのは全盲の方の就業が厳しいことを体験したことだったのですけれども、そういうことがありまして社会的企業に関心がありました。たまたま炭谷先生とご一緒させていただいて勉強する機会がありましたので、このプロジェクトにずっと関わらせていただいている、という次第です。

最初にイギリスに行ったときに、イギリスには社会的企業に対する公的資金援助がまったくないことを知りました。政府は社会的企業をという法的枠組みを作り、そういった企業は、寄付を受けやすくなるとか、民間銀行からのコンサルタントの派遣を無料で受けられるようになるとか、そういう環境は作られているのですが、直接的な公的支援はほとんどなくて社会的企業を推し進めているということがありました。本当にうまくいっているの?ということで見に行ったのが最初でした。

そうこうしているうちに今度はドイツではこういう公的な支援は結構やっているということがわかりまして、そこも見に行かせていただきました。

結果的には、イギリスは以前のブレア首相時代にーシャルエンタープライズという社会的企業の発展を推し進めていく中で、障害者の雇用を目的とした社会的企業をソーシャルファームと呼んでいたのですが、イギリスの場合は結局、あまりうまくいっていない、公的な支援ゼロではやはりかなり難しいということが大体わかってきました。

一方で、ドイツは結構うまくいっている。公的な支援が必要に応じてなされている。例えば起業してから3年間は賃金の補填があるとかですね、そんなことがわかりました。

今回はソーシャルファームの原点ともいえるイタリアを見させていただけることになりました。その報告をさせていただきます。

スライド2 (スライド2の内容)

(スライド2の内容)

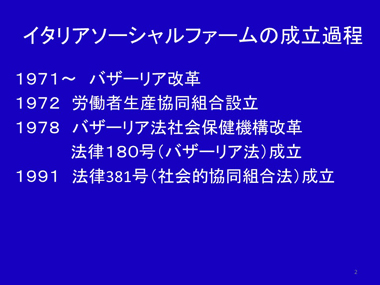

まず、イタリアのソーシャルファームの成立過程ですが、先ほど炭谷先生からお話がありましたように、バザーリア改革というところから始まっている。行く前は、イタリアはまず精神病院の解体があって、そのために精神障害の人たちが地域に出て行かざるを得なくなり、そのために社会的協同組合ができたんだ、ということをずっと思っていたんですけど、実は少し違っていたということがわかりました。

バザーリア改革は、精神病院で虐待されていた精神障害者を精神科医のバザーリアさんが地域に戻すんだと考えた。できれば家庭に返す、家庭に帰れない方はグループホームとかそういう小さな単位の生活ができる場を提供する、そして働く場として労働者生産協同組合を作った、とそういうところから始まっています。それがイタリアの制度に影響を与えて、1つはバザーリア法という、精神病院を作らないとかなくすとかという法律ができ、さらに1991年には社会的協同組合法というのができて、そこで障害のある人たちを雇用するための協同組合としてB型の社会的協同組合が作られたというところがわかりました。もともとイタリアは、ヨーロッパの流れを受けて協同組合が非常に普及していたという歴史があり、協同組合を作って組合員同士が助け合うという方法が自然に行われた、それがイタリアのソーシャルファームの原点なわけです。

スライド3 (スライド3の内容)

(スライド3の内容)

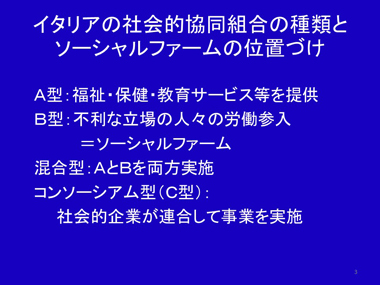

イタリアの社会的協同組合には、A型、B型とあります。B型は不利な立場の人々の労働参入ということを目的にしているわけですけれども、それは組合員である障害者を雇用しようとする本来の協同組合のはずですよね。では、なぜ、「社会的」という文字が入ったのかというと、それは、1つには、A型は組合員を対象にしないで、福祉サービスを組合員以外の人たちに提供するという目的を持っていますので、「社会的」なわけです。

また、もう1つの意味は、ボランティア組合員を入れていいとしたことです。ただ50%を超えてはいけないとされています。

このような「社会的」な性格をもった協同組合を設立できることを定めた法律として「社会的協同組合法」が成立し、イタリアの福祉を支えているということです。

A型、B型に加えて、混合型、コンソーシアム型(C型)という社会的協同組合があり、A型とB型の両方の事業を実施している社会的協同組合を混合型、社会的協同組合が連合して事業を実施するのがコンソーシアム型(C型)といわれています。これも社会的協同組合法の中に書いてあります。こういった4つのタイプの社会的協同組合があって、イタリアではその社会的協同組合の存在が非常に大きいということであります。

もともとイタリアでは公的な機関がやるべきことを協同組合がやってはいけないという考え方があったそうです。そのために自分たちの組合員の相互扶助以外のことをやる協同組合を設立することに対しては社会的に反対されていて、憲法違反であるというような判決があったりしていたそうなんですけども、景気がわるくなったり、公的機関が実施する福祉サービスが不十分であるために、社会的協同組合を認めて社会サービスの充実を図る必要があったのではないかということです。

例えば、公的な機関が障害者の就労支援をしていないわけではなくて、しているのですが、やはり十分ではない。例えばイタリアにも雇用率があるんですね。法定雇用率7%なんですが、全然満たしていないです。そういうことを見てもわかりますように、公的なサービスが十分機能していなかったというのも背景にあるようです。

スライド4 (スライド4の内容)

(スライド4の内容)

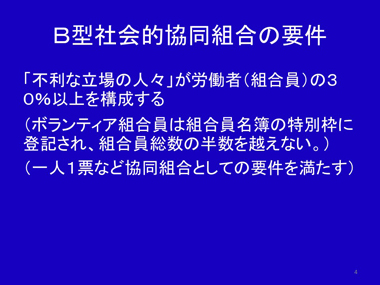

B型の社会的協同組合は、不利な立場の人々が労働者、組合員を含めてですけれども、労働者の30%以上を構成するということになっています。括弧で書いてあるのは、どうも正しいかどうかわからないという風な意味ですので完全には信用はしないでいただきたいのですが、多分大丈夫だろうというのを括弧書きで書いております。ボランティア組合員は半数を超えない、と先ほども申し上げましたね。これは社会的協同組合共通の内容です。それから1人1票までの協同組合としての要件を備えているということですね。これは協同組合ですので日本もそうですけど1人1票という民主的な活動としての参加方法をとっているということが特徴なんじゃないかという風に思います。

スライド5 (スライド5の内容)

(スライド5の内容)

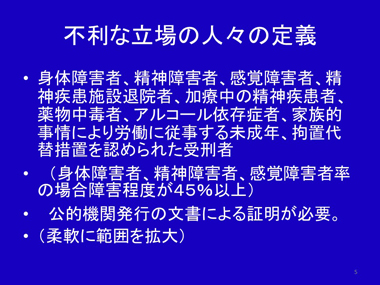

次に、不利な立場の人々とはどういう人々かということなんですが、身体障害、精神障害、感覚障害、精神疾患施設退院者、加療中の精神疾患者、薬物中毒者、アルコール依存者、家族的事情による労働に従事する未成年者、拘置代替措置を認められた受刑者。そんな風なことが社会的協同組合法に書かれていますが、どうもこれはかなり柔軟に運用されているということです。ASL(地域保健公社、Azienda sanitaria locale)という障害者等を管轄している組織があって、障害者の登録や支援記録管理している組織があるんですけども、そこのソーシャルワーカーと協議して、不利な立場の定義はかなり柔軟に適用されているということなんだそうです。

障害者について言えば、身体障害、精神障害、感覚障害の方の場合は、障害程度が45%以上ということになっているそうです。この45%というのはわかりにくいのですが、ドイツだと50%になっています。その他の認定基準についてはよくわかりませんので今後の課題にさせていただきたいと思います。

しかし、日本に比べるとあまり障害が重くないのだろうと思います。ドイツでも重度障害者は50%以上の障害程度とされていますが、日本でいえばかなり軽度な方まで対象になっています。イタリアでも同じじゃないかなと思います。

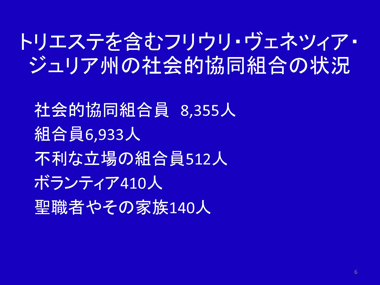

どのくらいの社会的協同組合があるのかということですが、トリエステを含むフリウリ・ヴェネツィア・ジュリア州の組合員数は、8,355人です。これは今回の調査で教えていただいた数値です。そのうち、不利な立場の組合員が512名、ボランティアは410名ということです。

スライド6 (スライド6の内容)

(スライド6の内容)

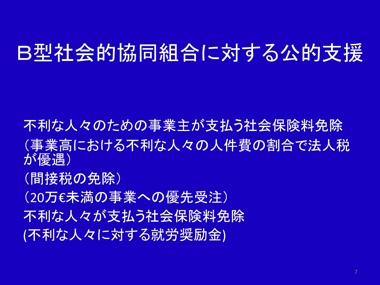

どんな公的な支援があるのかということですが、最近はそんなに多くないようです。不利な人々のために事業主が支払う社会保険料免除はあります。イタリアではどのくらいの社会保険料かわかりませんが、かなり高いと言われていて、それを事業主が支払う部分があるそうですけれども、それが免除されるということです。

スライド7 (スライド7の内容)

(スライド7の内容)

括弧の中はこれまでの日本の文献に書かれていたもので、現地で確認してもよくわからなかったのですが、事業高における不利な人々の人件費の割合で法人税が優遇されるとか、間接税が免除されるとか、20万ユーロ未満の事業への優先受注があるようです。それからこれは事業主ではなく本人ですが、不利な人々が支払う社会保険料免除、それから就労奨励金などが出ている。あるいはボランティア組合員は賃金をもらうことはできないんですけども、例えば労災保険のようなものは適用されるというような支援があるということです。

これからラコリーナの話に進んでいきたいと思います。

今回訪問しましたのは、先ほどの野村さんの話にもありましたけれども、3つの社会的協同組合です。ラコリーナと、先ほど紹介されましたバッグとかを売っていたところ、それから庭の整備をしていたところの3つです。

ラコリーナは大きなB型社会的協同組合で、たくさんの事業を行っていて、組合員も多いということです。

スライド8 (スライド8の内容)

(スライド8の内容)

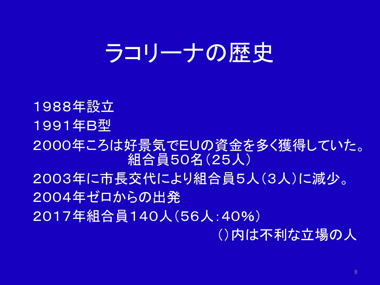

1988年に設立されており、1991年に社会的協同組合法ができたときにB型になっています。当時は、社会的企業を推進するためのEUからの資金がかなり潤沢にあったということで、それを多く獲得しており、その頃は組合員は50名で25名が不利な立場の人々であったということですけども、市長が交代したため事業がうまくいかずに組合員が5人に減ったとのことです。そのうち3人が不利な立場の人で、下がり方が大きいですが、どうもこれはトップの方と市長さんがすごく仲が良かったらしく、かなりの恩恵を受けていたらしいです。かなり人脈が関わっているかもしれませんが、そういうことで5人の組合員と3人の不利な立場の人にまで減ったということで、現在の理事長さんの手腕により、ゼロから出発して現在は、組合員140名、そのうち56名、比率で言うと40%が不利な立場の人々ということで大復活を果たしたということなんだそうです。

スライド9 (スライド9の内容)

(スライド9の内容)

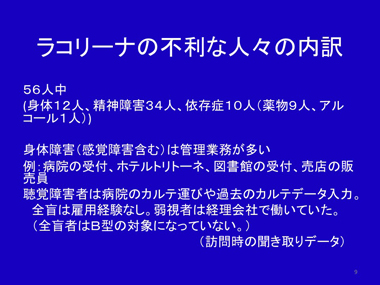

56人の内訳は身体障害が12名で精神障害が34名、依存症が10名、うち薬物が9人、アルコールが1人ということです。身体障害の場合は管理業務、先ほど野村さんが示していただいた事業一覧表がありましたけれども、左側の2つの列が委託業務なんですね。公的な機関の業務を受けたり、事務員を派遣したりということをやっているということで、車いすの方たちが多いそうで、例えば、図書館などバリアフリーの施設で受付をしたり、売店の販売員なんかもしているそうです。聴覚障害の方は、病院でカルテ運びとか過去のカルテのデータ入力なんかをしているということです。

私の関心があります、全盲の方については雇用したことはないとのことです。やはりどこの国でも全盲の方の雇用は難しいという感じです。弱視者は経理会社で働いていたということです。そもそも全盲者はB型の対象にはなっていないと言っていましたけれども、そんなことはないだろうと思うのですが、そのときはそう言っていました。どうも公的機関が行う訓練機関、そういうところで訓練を受けているのが通常ではないかということを言っていました。

スライド10 (スライド10の内容)

(スライド10の内容)

スライド11 (スライド11の内容)

(スライド11の内容)

これはラコリーナの状況で、すべて2016年12月31日現在です。業務報告書が出ていてラコリーナのホームページにあるのですが、2016年版はまだ出ていなかったんで現地から送っていただいた事業報告書を訳してみました。

スライド12 (スライド12の内容)

(スライド12の内容)

スライド13 (スライド13の内容)

(スライド13の内容)

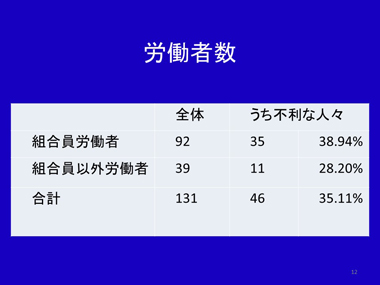

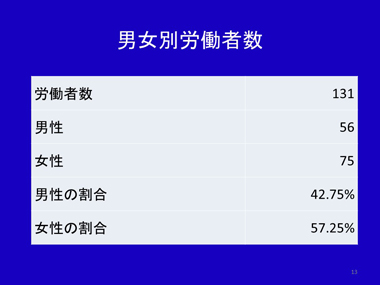

組合員の労働者のうち不利な立場の人々の割合は、全体として35.11%、先ほど示した数字と違うのですが、さきほどの数字は訪問時のもので、これは2016年12月31日現在だとご理解ください。一応30%を超えているということです。

それから男女の労働者と言うと、女性が若干多い。

スライド14 (スライド14の内容)

(スライド14の内容)

スライド15 (スライド15の内容)

(スライド15の内容)

労働者の年齢構成はここにありますように、46歳以上が一番多い。

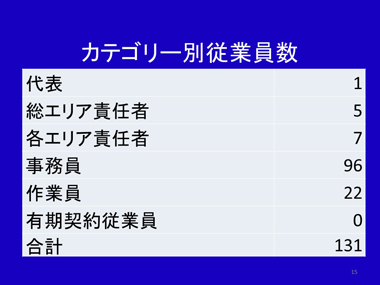

それからカテゴリ別従業員、これはどんな仕事をしているかということで、代表が1人いて、それ以外にこういった人たちがおられるということです。全体で131名です。

スライド16 (スライド16の内容)

(スライド16の内容)

スライド17 (スライド17の内容)

(スライド17の内容)

学歴は高校卒の方が多い。不利な立場の人々もやはり高校卒の方が多い。

スライド18 (スライド18の内容)

(スライド18の内容)

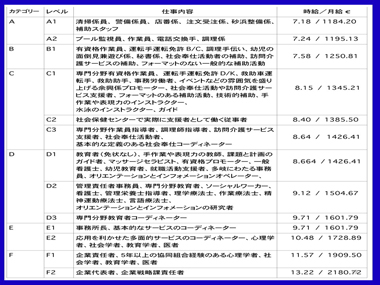

それから労働力レベル構成というのがあって、先ほどの炭谷先生の話にもありましたように、政府が労働組合と協議してこういう仕事にはいくら払うということが決まっているんですね。それを社会的協同組合でも使っている。AとかBとかCとかDと書いてありますでしょう。A1、A2とか。労働力レベル構成というのは、一番多いのはA2というところですね。38人です。

スライド19 (スライド19の内容)

(スライド19の内容)

A2というのはプール監視員、作業員、電話交換手、調理係などで、時給は7.24ユーロ、月給1,195.13ユーロとなっていいます。こういった給料が社会的協同組合でも保障されているということです。

現地の精神障害をもったラコリーナの職員の方に尋ねたところ、普通の企業から移ってきても仕事の内容が変わらなければ、賃金は変わらないので、社会的協同組合に移動しても特に生活が苦しくならないと言っておりました。やり甲斐などを考えると、むしろ、社会的協同組合の方がいいんじゃないかとも言ってました。

労働時間は、正規雇用、有期雇用、女性、不利な人と労働者全体というのがあって、このNというのは人の数なんですけど、労働時間によって独特の計算方法があるらしくて、その人数でこれだけ働いていますよ、という表です。これがいったい週なのか月なのかまだよくわかっていません。これもまた今後の課題です。

スライド20 (スライド20の内容)

(スライド20の内容)

スライド21 (スライド21の内容)

(スライド21の内容)

スライド22 (スライド22の内容)

(スライド22の内容)

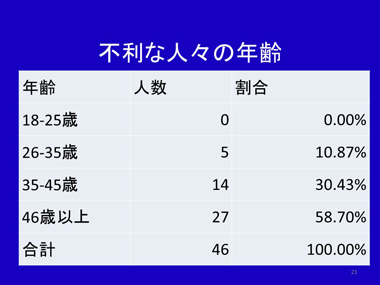

不利な人々の年齢というので、先ほどちょっと出ていましたけれども46歳以上が多い。

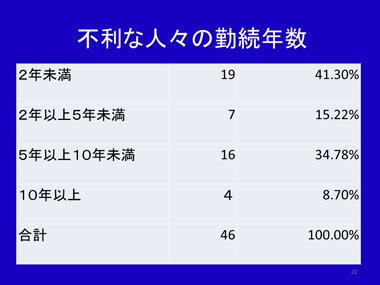

勤続年数はどのくらいかということで、2年未満が多いですが、5年以上10年未満働いている方も多いということは、そんなに働きにくいところではないという感じですね。

スライド23 (スライド23の内容)

(スライド23の内容)

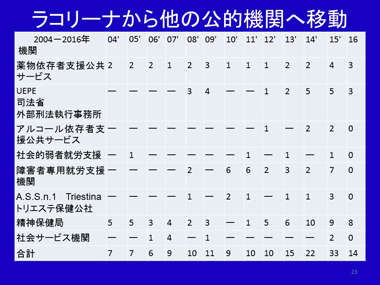

それからラコリーナから他の公的機関への移動というのがありまして、ラコリーナの場合は精神障害の方が多いですので、精神保健局に移っている方が多いということです。

スライド24 (スライド24の内容)

(スライド24の内容)

不利な人の雇用状況では、正規雇用でパートタイムの方が多い。組合員労働者では正規のパートタイムの方が多い。精神障害の方が多いですので労働時間も配慮されているのではないかと考えられます。

スライド25 (スライド25の内容)

(スライド25の内容)

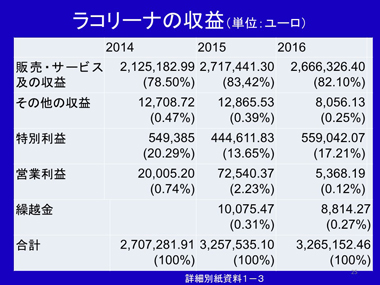

ラコリーナの収益ですが、これは別紙がありまして、損益計算書を見てください。この会場には企業や社会福祉法人などを経営されている方がたくさんおられると思いますので、見ていただければ変じゃないかというのがあるかもしれませんが、私はその辺よくわからないので後で教えていただければと思います。

利益は、生産利益が2016年12月31日で255万3,677ユーロ、現地で3億円くらいの利益があると言われましたけれども、正しい感じがします、その他の売上高および利益のうち運営費交付金が55万9,042ユーロ。6000~7000万円、そんな感じですかね。

それに対して原材料費、サービス費用、人件費とかの生産コストがありますが、注目するは、社会保険料ですね。社会保険料は36万2,786ユーロですから4,000万円くらい。それから賃金・給与が185万5,122ユーロで、2億円くらいの賃金を支払っていて社会保険料の事業主負担がこれくらい支払っているんですかね。これが高いのか安いのかは自分はよくわかりません。

税金は、下の方に法人税、住民税、事業税というのがあります。20)というのですね、法人税は237ユーロ。3万円くらいしか払っていない。やはり相当安いみたいな気がします。社会的協同組合はそもそも企業ですので、営利を目的にしております。配分は株主とか所有者には回さないで再投資するとか組合員に還元するということになっているんですけれども、営利を目的としているというのでは一緒ですので、これで237ユーロというのはやはり安いのかなと、そんな気がします。

これは見る人が見ればよくわかると思うので、また後で教えてください。

現地で聞いたのでは、公的な支援はほとんどないと言っていたんですね。その他の収益は1%未満であると言っていたのですが、先ほどの損益計算書を見ると、運営交付金は55万9,042ユーロ、7,000万円くらいあるんですね。生産利益の20%くらいありますので、どうなっているのか疑問点として残ります。まだ解決しておりません。どうも彼らが言っているのは、B型の社会的協同組合だからただ貰うような助成金のような支援はないという意味かもしれません。

もう1つの補助金・助成金という表がレジメの中にあるのですが、一覧表なんですけれども、公的な機関からお金はもらっているんですね。ただ、B型だからもらっているということではないみたいなんです。ここに書いてありますように、例えば州法に基づいて機器の購入やコンサルティングとかですね、そういうためのお金はもらっている。我々は、これが社会的協同組合に対する支援ではないかと思うんですけれども、それは念頭にないようです。また、特別なプロジェクトを受託するというようなことでもらっている資金も結構たくさんあるみたいです。例えばトリエステ大学失業者有期雇用公的地域プロジェクトとか、そういうプロジェクトに伴って資金をもらっているというか、そういうことは結構あるみたいなんですけども、B型の社会的企業だからといって給料の補填があると、そんな補助は受けていないという認識なのかもしれません。その辺は、今回の訪問では十分理解できていないので、今後の課題であると思っております。

スライド26 (スライド26の内容)

(スライド26の内容)

最後、ディスカッションです。まず、最初にいろんな不利な立場の人々を雇用しているという意味でB型の社会的協同組合が我が国の参考になると考えられます。先ほど申し上げていましたASLという障害認定などを行っている公的機関のソーシャルワーカーと話し合って、こういった不利な立場の人々を柔軟に認定しているというところは1つ参考になるかなと思われます。

2番目は、不利な立場の労働者の社会保険料を免除することでのみ市場で競争できるのかどうか、というところですね。どうも最近の景気の後退、あるいは社会的協同組合の成熟に伴って、ただでもらえるような助成金はどんどんなくなってきているということです。ラコリーナの場合は1%未満であるというようなことを言っていました。ただ、この社会保険料は結構大きくて、人件費の20~40%くらいに相当するのではないか、というそんな話がありました。これは日本の文献を見てもそんなことが書いてあるので、結構影響力があるのかもしれません。

3番目は重度障害者の雇用はどの程度なのかということです。既存の文献で調べましたところ、イタリアでは障害認定は障害認定委員会というのが地域にあって、先ほど申し上げましたソーシャルワーカーだとか医療の専門家であるとか、そういった方たちが認定しているそうなんですけども、重度の方たちは働いているのかというのが大きな疑問として残っております。

また、2006年に社会的企業法ができたそうなんですけども、それによると、すべての民間企業を含む事業体が社会的企業の資格を得られるようになったということです。その意味や影響はどうなのか。先ほどの協同組合ではない形の社会的企業がイタリアで作られるようになった経過というのはよくわからないし、なぜそういう意味があったのかとか、そういうところも少し調べてみたいと思います。

後は質問や議論の時間に充てていただければいいのではないかと思いますので、これで終わらせていただきます。どうもありがとうございました。

スライド27 (スライド27の内容)

(スライド27の内容)

| 法令 | タイプ分類 | 内容 | 金額 |

|---|---|---|---|

| L.R. 20/2006(州法) | 指導、アドバイス、機器購入 | コンサルティング、機器購入 | €27,525.89 |

| L.R. 18/2005(州法) | 雇用 | 組合員正規雇用 | €2,631.58 |

| Art.39 L.R.9.8.2005 n18 (州法) 障害者雇用の為のトリエステ県由来の資金 |

指導 アドバイス |

トリエステ県の障害者専門就職支援登録機関に登録済みの者に対してのプログラムに対するもの | €57,190.29 |

| Art.39 L.R.9.8.2005 n18 (州法) 障害者雇用の為のトリエステ県由来の資金 |

雇用 | トリエステ県の障害者専門就職支援登録機関に登録済みの者に対してのプログラムに対するもの | €28,460.50 |

| Art.39 L.R.9.8.2005 n18 (州法) 障害者雇用の為のトリエステ県由来の資金 |

自宅-職場間の往復通勤支援プロジェクト | トリエステ県の障害者専門就職支援登録機関に登録済みの者に対してのプログラムに対するもの | |

| Art.39 L.R.9.8.2005 n18(州法) 障害者雇用の為のトリエステ県由来の資金 |

職業適応化 プロジェクト |

トリエステ県の障害者専門就職支援登録機関に登録済みの者に対してのプログラムに対するもの | €1,977.90 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | トリエステ大学失業者有期雇用公的地域プロジェクト | 資料デジタル化 | €63,135.00 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | トリエステ市役所失業者有期雇用公的地域プロジェクト | 文化サービス 科学館 |

€47,351.25 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | トリエステ市役所失業者有期雇用公的地域プロジェクト | 海水浴場 ランタン |

€33,637.50 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | トリエステ市役所失業者有期雇用公的地域プロジェクト | 図書館 | €31,567.50 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | サンダニエレ市役所失業者有期雇用公的地域プロジェクト | 文化サービス | €15,783.75 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | ゴリツィア市役所失業者有期雇用公的地域プロジェクト | 文化サービス | €41,529.37 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | ファガーニァ市役所失業者有期雇用公的地域プロジェクト | 行政サービス | €31,567.50 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | ウディネ県失業者有期雇用公的地域プロジェクト | 行政サービス | €42,090.00 |

| Art.9,commi 48,49 e 50 L.R. 30/12/2009 n.24(州法) | ゴリツィア市役所失業者有期雇用公的地域プロジェクト(2部) | 行政サービス | €11.837,81 |

| L.R.9 (州法) |

ラジオ放送局ラジオ野いちご 経営費用 | ラジオコミュニティの為の州由来のもの | €5,285.00 |

| ゴリツィア県 精神保健局と協定 |

3年契約 | ラジオ野いちごと精神保健プロジェクト実行のためのもの | €5,000.00 |

| 資金回転企画 AVVISO 32 |

常設の人間形成企画 | 企業間の多面的 人間形成プログラム |

€4,750.00 |

| 州の入札 フェスティバルやショー開催 |

Lunatico Festival 第三回 ルナティコフェスティバル |

€40,000.00 | |

| Memoria Oltre 第一次世界大戦テーマの工作活動、人間形成プログラム |

€8,500.00 | ||

| Art.4cc.69-74 L.R 1/2007 |

更正プログラム | 司法省外部刑法執行事務所、刑務所拘置人で社会的弱者就労支援に対するもの | €7,995.08 |

| 企業発展プロジェクト、部門拡大 | トリエステ県の障害者専門就職支援登録者の就労促進の為の新しい部門開拓のためのもの | €35,000.00 |

| 貸借対照表(Stato patrimoniale) | 2016/12/31 | 2015/12/31 |

|---|---|---|

| 貸方(Attivo) | ||

| A) 未収会費 Crediti verso soci per versamenti ancora dovuti | 17,075 | 9,763 |

| B) 固定資産 ImmobilizzazionImmobilizzazioni | ||

| I -無形固定資産 Immobilizzazioni immateriali | 140,569 | 137,866 |

| II - 有形固定資産 Immobilizzazioni materiali | 544,233 | 560,505 |

| III - 金融固定資産 Immobilizzazioni finanziarie | 67,052 | 62,915 |

| 固定資産計 Totale immobilizzazioni (B) | 751,854 | 761,286 |

| C)流動資産 Attivo circolante | ||

| I - 棚卸資産 Rimanenze | 8,814 | 10,075 |

| II - 借入金 Crediti 一年以内に返済予定 esigibili entro l'esercizio successivo |

84,541 | 1,032,192 |

| 借入金計 Totale crediti | 84,541 | 1,032,192 |

| IV - 現金および現金同等物 Disponibilità liquide | 926,459 | 876,001 |

| 流動資産計 Totale attivo circolante© | 1,780,683 | 1,918,268 |

| D) 未払費用および繰延収益 Ratei e risconti | 12,051 | 15,604 |

| 貸方計 Totale attivo | 2,561,663 | 2,704,921 |

| 借方 Passivo | ||

| A) 資本 Patrimonio netto | ||

| I - 資本金 Capitale | 101,066 | 113,032 |

| IV - 法定準備金 Riserva legale | 326,714 | 309,937 |

| V - 法定準備金 Riserve statutarie | 778,366 | 740,898 |

| IX -当期利益(損失) Utile (perdita) dell'esercizio | 28,509 | 55,921 |

| 資本計 Totale patrimonio netto | 1,234,655 | 1,219,788 |

| B) リスク引当金 Fondi per rischi e oneri | 214,376 | 165,202 |

| C) 従業員解雇保障 Trattamento di fine rapporto di lavoro subordinato | 461,681 | 413,744 |

| D) 負債 Debiti | ||

| 1年以内返済予定 esigibili entro l'esercizio successivo | 526,469 | 562,935 |

| 1年を超えて返済 esigibili oltre l'esercizio successivo | 122,682 | 161,775 |

| 負債計 Totale debiti | 649,151 | 724,710 |

| E) 未払費用および繰延収益 Ratei e risconti | 1,800 | 181,477 |

| 借方計 Totale passivo | 2,561,663 | 2,704,921 |

| 損益計算書(Conto economico) | 2016/12/31 | 2015/12/31 |

|---|---|---|

| A) 生産利益(Valore della produzione) | ||

| 1) 販売およびサービスからの収益(ricavi delle vendite e delle prestazioni) | 2,553,677 | 2,646,016 |

| 5) その他の売り上げ高および利益(altri ricavi e proventi) | ||

| 運営費交付金(contributi in conto esercizio) | 559,042 | 402,839 |

| その他(altri) | 698,612 | 548,928 |

| その他の売り上げ高および利益計(Totale altri ricavi e proventi) | 139,570 | 146,089 |

| 生産利益計(Totale valore della produzione) | 3,252,289 | 3,194,944 |

| B) 生産コスト(Costi della produzione) | ||

| 6) 商品の原材料、消耗品(per materie prime, sussidiarie, di consumo e di merci) | 200,547 | 202,134 |

| 7)サービス費用 ervizi | 379,121 | 504,150 |

| 8) 賃料:第三者の資産の使用にかかる費用(per godimento di beni di terzi) | 79,422 | 109,581 |

| 9) 人件費(per il personale) | ||

| a) 賃金・給与(salari e stipendi) | 1,855,122 | 1,745,274 |

| b) 社会保障料(oneri sociali) | 362,786 | 328,375 |

| c), d), e) 退職金、年金、その他の人件費(trattamento di fine rapporto, trattamento di quiescenza, altri costi del personale) | 139,701 | 123,822 |

| c) 退職金(trattamento di fine rapporto) | 124,587 | 112,047 |

| e) その他の人件費(altri costi) | 15,114 | 11,775 |

| 人件費計 Totale costi per il personale | 2,357,609 | 2,197,471 |

| 10) 減価償却及び評価損(ammortamenti e svalutazioni) | ||

| a), b), c) ammortamento delle immobilizzazioni immateriali e materiali, altre svalutazioni delle immobilizzazioni | 43,962 | 30,198 |

| a) 無形固定資産の償却(ammortamento delle immobilizzazioni immateriali) | 13,011 | 8,077 |

| b) 有形固定資産の償却(ammortamento delle immobilizzazioni materiali) | 30,951 | 22,121 |

| d) 流動資産及び現金債権にかかる評価損(svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide) | - | 45,500 |

| 減価償却及び評価損計(Totale ammortamenti e svalutazioni) | 43,962 | 75,698 |

| 11) 商品・消耗品・商品在庫(variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci) | 1,261 | (5631) |

| 12) リスク引当金(accantonamenti per rischi) | 83,091 | 15,585 |

| 13) その他の引当金(altri accantonamenti) | 0 | - |

| 14)その他の営業費用(oneri diversi di gestione) | 78,259 | 68,640 |

| その他の生産コスト計(Totale costi della produzione) | 3,223,272 | 3,167,628 |

| 利益とコストの差(Differenza tra valore e costi della produzione )(A - B) | 29,017 | 27,316 |

| C) 金融収入と支出(Proventi e oneri finanziari) | ||

| 16)その他の金融収益(altri proventi finanziari) | ||

| a) 固定資産による債権からの収益(da crediti iscritti nelle immobilizzazioni) | ||

| その他(altri) | 4,028 | 9,637 |

| 固定資産による債権からの収益計(Totale proventi finanziari da crediti iscritti nelle immobilizzazioni) | 4,028 | 9,637 |

| その他の金融収益計(Totale altri proventi finanziari) | 4,028 | 9,637 |

| 17) 利息及びその他の金融費用(interessi e altri oneri finanziari) | ||

| その他(altri ) | 4,299 | 134 |

| 利息及びその他の金融費用計(Totale interessi e altri oneri finanziari) | 4,299 | 134 |

| 金融収入と支出の差(Totale proventi e oneri finanziari )(15 + 16 - 17 + - 17-bis) | (271) | 9,503 |

| 税引前当期利益(Risultato prima delle imposte) (A - B + - C + - D) | 28,746 | 56,386 |

| 20)法人税、住民税及び事業税( Imposte sul reddito dell'esercizio, correnti, differite e anticipate) | ||

| 法人税(imposte correnti) | 237 | 465 |

| 法人税、住民税及び事業税計(Totale delle imposte sul reddito dell'esercizio, correnti, differite e anticipate) | 237 | 465 |

| 21) 利益(損失)(Utile (perdita) dell'esercizio) | 28,509 | 55,921 |