資料2 利用者負担の見直し1〔障害者〕

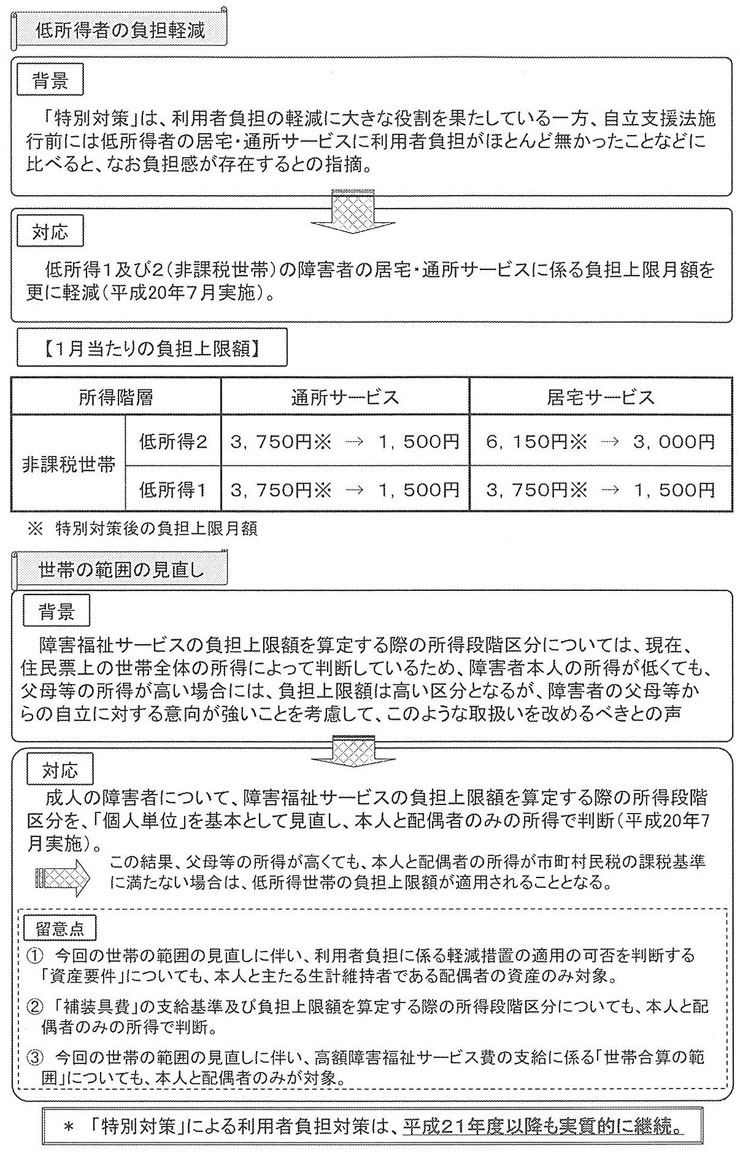

低所得者の負担軽減

背景

「特別対策」は、利用者負担の軽減に大きな役割を果たしている一方、自立支援法施行前には低所得者の居宅・通所サービスに利用者負担がほとんど無かったことなどに比べると、なお負担感が存在するとの指摘。

↓

対応

低所得1及び2(非課税世帯)の障害者の居宅・通所サービスに係る負担上限月額を更に軽減(平成20年7月実施)。

【1月当たりの負担上限額】

| 所得階層 | 通所サービス | 居宅サービス | |

|---|---|---|---|

| 非課税世帯 | 低所得2 | 3,750円※→1,500円 | 6,150円※→3,000円 |

| 低所得1 | 3,750円※→1,500円 | 3,750円※→1,500円 | |

※特別対策後の負担上限月額

世帯の範囲の見直し

背景

障害福祉サービスの負担上限額を算定する際の所得段階区分については、現在、住民票上の世帯全体の所得によって判断しているため、障害者本人の所得が低くても、父母等の所得が高い場合には、負担上限額は高い区分となるが、障害者の父母等からの自立に対する意向が強いことを考慮して、このような取扱いを改めるべきとの声

↓

対応

成人の障害者について、障害者福祉サービスの負担上限額を算定する際の所得段階区分を、「個人単位」を基本として見直し、本人と配偶者のみの所得で判断(平成20年7月実施)。

→この結果、父母等の所得が高くても、本人と配偶者の所得が市町村民税の課税基準に満たない場合は、低所得世帯の負担上限額が適用されることとなる。

留意点

1.今回の世帯の範囲の見直しに伴い、利用者負担に係る軽減措置の適用の可否を判断する「資産要件」についても、本人と主たる生計維持者である配偶者の資産のみ対象。

2.「補装具費」の支給基準及び負担上限額を算定する際の所得段階区分についても、本人と配偶者のみの所得で判断。

3.今回の世帯の範囲の見直しに伴い、高額障害福祉サービス費の支給に係る「世帯合算の範囲」についても、本人と配偶者のみが対象。

*「特別対策」による利用者負担対策は、平成21年度以降にも実質的に継続。