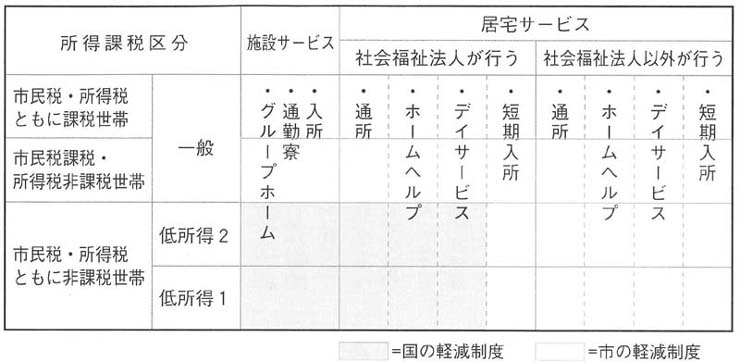

図 所得区分ごとの国と市の軽減制度対象範囲

| 所得課税区分 | 施設リービス | 居宅サービス | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 社会福祉法人が行う | 社会福祉法人以外が行う | |||||||||||

| 市民税・所得税ともに課税世帯 | 一般 | ・グループホーム | ・通勤寮 | ・入所 | ・通所 | ・ホームヘルプ | ・デイサービス | ・短期入所 | ・通所 | ・ホームヘルプ | ・デイサービス | ・短期入所 |

| 市民税課税・所得税非課税世帯 | ||||||||||||

| 市民税・所得税ともに非課税世帯 | 低所得2 | |||||||||||

| 低所得1 | ||||||||||||

=国の軽減制度

=市の軽減制度

音声ブラウザご使用の方向け: ナビメニューを飛ばして本文へ / ナビメニューへ

ホーム > 協会発ジャーナル > 月刊ノーマライゼーション > 月刊「ノーマライゼーション 障害者の福祉」2006年8月号(第26巻 通巻301号) > 重点連載 障害者自立支援法と自治体施策-帯広市における利用者負担軽減制度 > 図 所得区分ごとの国と市の軽減制度対象範囲