講演1 マイクロファイナンスによる貧困との戦い

日本福祉大学 教授 岡本眞理子

司会 それでは1人目の講師をご紹介いたします。岡本先生は2002年4月から日本福祉大学教員を務められ、通信制の大学院の国際社会開発研究科で指導されています。また他に、市民活動もされています。

本日はマイクロファイナンス全体についてのお話をいただきます。よろしくお願いいたします。

岡本 今日は、マイクロファイナンスを貧困緩和の手段として取り扱うと、どういったことになるか、そしてどういう形で実際に運営され、どういう意味があるかについて、お話をしたいと思います。

マイクロファイナンスとは

マイクロファイナンスという言葉が日本で導入されたのは、10年ほど前のことです。この言葉は造語で、ついこの間までは辞書には載っていませんでした。日本語で説明するなら、貧困層、低所得層を主な対象とした極めて少額の融資、貯蓄を目的とする金融サービスです。たとえば、バングラデシュでは5,000タカぐらいの額が多いのですが、これはドルに換算すると70ドルにしかすぎません。5,000タカはバングラデシュでは2〜3か月分の給与にあたりますが、非常に少額です。「スモールローン」という言葉が以前もあったのですが、それよりもはるかに少ないので、「マイクロファイナンス」と呼ばれています。

マイクロファイナンスが注目される背景

なぜマイクロファイナンスが注目されるようになったのかをお話しします。世界には貧しい人々が多数存在していることは、松井先生からも話がありました。地球村の住民として、貧困打開が国際福祉の重要課題であることは、国際的にも認知されてきました。そういった貧困層に対して、これまで実はさまざまな形での支援は行われてきました。しかし、1980年代以前は、主に、農業への技術支援や灌漑などの産業インフラの支援に集中していました。道路づくりや巨大ダムなども支援しました。しかしそういったものは、確かに地域の経済をある程度向上はさせますが、貧困層にとっては、間接的なものにすぎませんでした。成果は、地主層や、比較的富裕な人たちに流れていくという現実がありました。

食糧配給や医療保健、衛生、教育といったプログラムが個別の貧困層に用意されていました。これらは直接的ですが、対症療法的なものでした。

貧困層の現実を大幅に脱皮させる目に見えた成果がないことに対するいらだちが国際社会にはありました。そして貧困が自ら道を開くための支援として注目を浴びたのがマイクロファイナンスといえると思います。

これはバングラデシュとインドの利用状況を4つの側面から見たものです(図1)。大変な数の人々が、マイクロファイナンスを利用していることがわかります。バングラデシュのASA(Association for Social Advancement 社会開発協会)という、もともとNGOだった団体のマイクロファイナンスは、顧客数が600万人を超えています。グラミン銀行は460万人の顧客がいます。 インドではNABARD(National Bank for Agriculture and Rural Development 全国農業農村開発銀行)という農業開発銀行があり、それとリンクした自助グループが融資を受けていて、顧客数は5,370万人います。SEWA(Self Employed Women’s Association 自営女性労働者協会)は女性による自営女性組合で、規模は小さいのですが、メンバーは80万人います。いつも融資を受けているわけではありませんが、預金者は30万人以上になっています。彼らが活用している額は6億ドルです。これを累積するともっと大きな数字になります。

| 2006年 | ASA バングラデシュ |

グラミン銀行 バングラデシュ |

NABARD連携 自助グループ (SHG)インド |

SEWA インド |

| グループ数 | 204,938 | 737,992 | 686,408 | (メンバーは80万人) |

| 顧客数 | 6,460,000 | 4,480,688 | 約1370万 | (預金者30.5万) |

| 融資 総額 |

4,131,200万タカ (6億ドル) |

5,020,000万タカ (7.3億ドル) |

23,300万USドル | 30,279万ルピー |

| その他 |

スタッフ 11,564人 |

スタッフ 23,345人 |

(預金額65,858万) | |

| データ:http://www.asabd.org/ http://www.grameen-info.org/bank/GBGlance.htm http://www.nabard.org/fileupload/DataBank/AnnualReports http://www.sewa.org/Annual_Report/AnnualReport2006/index.html |

||||

スタッフを見てみると、ASAだけで、1万人を超えています。

バングラデシュではマイクロファイナンスが一大産業になっています。外部から注入された資金もありますが、今まで表に出てこなかったお金がフォーマルに把握されるようになった結果が、この規模につながったと理解していただいていいと思います。それまでは闇で、表に出ないで動いていた多額のお金があったのです。

マイクロファイナンスが注目された理由

ではなぜマイクロファイナンスが注目されたのか、理由を見ていきます。まず高い返済率があります。90%以上とされていますが、100%近いところはいくらでもあります。既存の銀行よりはるかに優秀で、政府系の銀行は返済率が50%を切るところもあります。焦げつくとすぐに政府が補填しますが、それに比べてマイクロファイナンス関係は非常に健全です。そうであるがゆえにマイクロファイナンスは持続します。

次に普及の速さと利用人口の多さがあります。グラミン銀行もSEWAも1970年代半ばに始まり、20年くらいの間にかなり広がりました。さらに国際機関が注目して、支援するようになったので、一挙に広まりました。しかもこれがバングラデシュやインドだけでしか通用しないものではなく、同様の組織が世界中のさまざまな地域でも始まりました。現在、中南米、アフリカ、中東、東欧でも、マイクロファイナンスが多数できています。

これは従来の政府系の農業金融の失敗と対照的です。1960年代に、政府系の農業金融が普通の銀行が貸さないところに融資枠を与えて、お金を貸していきました。一定の割合を農村に貸しなさいと政府が調整したのです。銀行員はノルマ消化に必死で、回収する責任が自分たちにあるとは思っていなかったのです。

融資資金の調達

では、マイクロファイナンスは融資資金をどこから得ているでしょうか。1つは外部資金です。贈与として大手NGOや財団からもらっています。たとえばイギリスの大きなNGOが資金提供者になっています。

そして低利融資です。これは国連、アジア開発銀行、米州開発銀行など、公的機関から融資を受けています。今ではオイコクレジットのように、民間の市民のお金をマイクロファイナンス機関に融資するという流れもあります。

彼らが内部資金をまったくつくっていないわけではなく、メンバーによる出資でお金を導入したり、保険や緊急基金としていつでも引き出せるファイナンスやメンバーシップ料などの形で自分たち自身が使える基金を内部で動員する努力もしています。まだ一般預金は非常に少ない割合ですが、だんだん増えていっています。それと金融機関自身の自己資金比率が非常に高くなってきています。

マイクロファイナンス発展の背景

ではマイクロファイナンスはどのように発展してきたのか、背景を見ていきます。貧困の実態として、貧しいことだけにとらわれると、実態が見えないのですが、実は貧しい人たちは、勤勉に働いている人たちなのです。所得を何らかの形で得ているが、その額が非常に少ない、あるいは、これから働きたいという意欲はあるが、機会がないという人が圧倒的に多いのです。怠けているから貧しいのでは決してないのです。零細自営業者、零細農民などは、朝から晩まで一生懸命働いても、手元に残るものは少ないのです。今では貨幣経済がどこの国にでも浸透しているので、現金のない生活はできません。

しかし、既存の銀行は彼らには門戸を開いていません。融資だけではなく、貯蓄することさえ難しいという現実があります。たとえば、途上国には銀行の支店がほとんどありません。銀行にお金を預けに行くのにバスで1時間もかかるようでは、利子の金額がなくなってしまいます。それで高利貸しや地主から、不利な条件で借金をせざるを得なくなります。すると、貧困の悪循環が発生することになります。不利な条件の例をあげると、月に10%の高利もありました。驚いた事例では、朝、100ルピー借りて、夕方に110ルピー返すというケースがありました。

なぜ既存銀行が対応しないかというと、担保となる物的資産がない、農村や僻地だから、識字率が低いという理由から、貸し付け費用が高くなるなどの事情はあります。また、銀行員が地元を訪ねて、事業の実態を見ることさえ難しいということもあります。

銀行員には、都市生活しか知らない人が多く、貧困層の実態を知りません。貧困層にとっても、銀行は近づきがたいのです。申請業務の煩雑さ、官僚的で、バカにされるというような心理的要因もあります。

マイクロファイナンス機関の実態

さまざまな障害があるにもかかわらず、それを乗り越えてきたマイクロファイナンス機関の融資の実態を紹介します。

初期のグラミン銀行は、非常に小さなグループをつくりました。5人組が有名ですが、彼らの間に一種の連帯責任を負わせました。最初の2人が返さないと、後の3人が借りられないようになっているので、リーダーは必死で返すように努めます。次に、リーダー体験をさせて、責任感をもてるようにしました。貸し付けコスト、審査業務を軽減させるために、グループの中に自分たちで審査する能力をつくったのです。

そして、1年の間に50回返済させます。つまり1回あたりの返済額を小さくして、返済リスクや負担を軽減するのです。来週、必ず返さなければならないとなると、計画性や貯蓄習慣もつきます。

他に、革命的な方法といわれている、村内センターをつくりました。顧客が高いコストを払って、時間も費用もかけて銀行に出向くのではなく、銀行員が顧客に近づくためのセンターです。これは、経済学的にいうと、取引費用の軽減ですが、顧客の情報も得られるので情報の非対称性を打開できるということです。

また、業務を単純化させるためにマニュアル化をしました。これによって効率化、透明性も高くなります。誰がどこで何をやっているかも常にわかります。

そして研修制度をつくることで、優秀なスタッフを大量に育てています。グラミン銀行に2万数千人のスタッフがいるのは、研修制度のおかげです。

もう一つは適切な利子設定をしました。これによりコストをカバーできたのは重要です。マイクロファイナンスの金利は、銀行の利子率より高いのです。グラミンバンクでは名目金利より実質金利は高く、2倍近くの20〜25%になっています。毎週返済しますので、のべ借入額は50週で半減することになります。たとえば実際に借りているのは1万円でも、利子を払う対象を考えたら5,000円しか借りていないことになります。しかし、南アジアでは、隣人とお金の貸し借りをする時には、月2〜3%という金利が多いので、それよりは安いということです。

その利子率で何とか運営できるように、無駄な費用を省いています。自分たちは貧しい人たち向けにやっているのだから、コストがかかっても仕方がないと考えるのではなくて、コスト削減の努力をしています。

貧しい人たちは利子を払えないのではないか、貯蓄できないのではないか、という質問をよく講演で受けます。また、日本の利子率と比較し、高いのではないかというご意見もいただきます。しかし、現実をよく見ていただきたいのです。実際に人々は、利子を払っています。先ほどの例のように、1日で100ルピー借りて110ルピー返すというような場合も、なんとかそれで回ってはいます。しかし、それではあまりにも手元に残るものが少なく、マイクロファイナンスのほうが有効なので、多くの人はマイクロファイナンスに借り換えています。実際、高利でも返済ができているという現実、しかもマイクロファイナンス機関が設定している金利なら十分払えるということで、コンスタントに払い続けているのです。

貧しい人々は貯蓄はできないのではないかといわれていましたが、実際はそれどころか貯蓄機関がなくて困っているという声が高かったために、初めは融資で入り込んだ団体も、定期預金、学資預金、結婚預金など、さまざまな形の貯蓄方法を提供するようになりました。

利子20%というと、非常に高いと思われますが、日本が低すぎるのだと思います。もう一つ、利子率はインフレ率を考慮して考えています。必ずコストがカバーできなければいけません。そういったことから考えて、利子率が高いかどうかを判定する必要があります。

融資金の活用

融資金がどのように活用されているかを紹介します。

活用はすでに手がけている零細事業の運転資金が一番多くなっています。政府系農業融資が失敗した一つの理由は、運転資金というよりは、機械を買ったりする投資用の資金に非常に力を入れていたことにあります。貧困層の人々が必要としていたのは、現在やっている小さな事業の運転資金だったのです。特に農村部では、外部の景気変動に一番さらされていて、事業が安定して続くことがなく、それに対して緩衝機関が何もないのです。一生懸命まじめに働いているので、事業を興せる可能性はありますが、お金が一時的に足りないので、これを助けることが非常に大切なのです。

あとは高利借金を清算することにも使われています。SEWAもここからファイナンス事業に入っています。

最近では牛や鶏を飼ったり、庭先農業で所得源が多様化しています。1つの所得源では、さまざまな外的変動にさらされ、何か起こるとだめになってしまいますが、複数の所得源であれば、一度にすべてだめになることはありません。これは二宮尊徳の時代から日本では定着していることです。

ミシンやリキシャ、織機などを購入する時に、マイクロファイナンスでお金を借りるのは女性ですが、こういったものを買うことで、仕事をしていない夫や義父にも働いてもらうのです。これによって所得が安定してきます。都市部に近いところでは行商や露天商、茶店なども可能です。

さらに耕作権の確保にも使われます。お金のある地主層がお金を借ります。その土地の一部を耕作に出して、お金を貸した側はそれと引き替えに耕作権を取得して、生活が安定します。返済するのは地主側です。そのための資金としてマイクロファイナンス機関が融資するのです。

最近では進学資金や出稼ぎ資金に使われることもあります。

(写真1)マイクロファイナンスの活用例の写真をお見せします。これは農村部での非常に零細な加工業で、精米しているだけです。ですから利益は少ないのですが、家でできる仕事です。

(写真2)小動物を飼っています。乳牛を育てたり、食用の山羊を飼います。

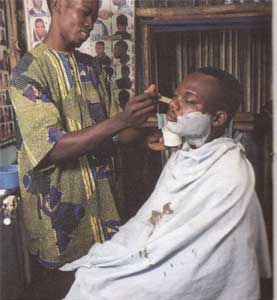

(写真3) これはアフリカです。インドやネパールと同様、わずか半畳くらいのスペースの床屋です。 バザールに店を開くとかなりお客さんが集まります。

(写真4) クラフトをしています。これは販売に仲買人やエージェントが必要なので、必ず成功するわけではないのですが、女性には人気のある仕事です。

(写真5) 写真で左にいるのはグラミン銀行総裁のユヌスさんです。農村の機織業の縦糸を買ってきて巻いています。ここから機織りが始まります。

成功しているマイクロファイナンスの共通点

このように、非常に多様な使われ方をしているマイクロファイナンスの中でも、成功しているマイクロファイナンスには共通点があります。1つは、非常に小口で、1年以内の短期融資であることです。小口なのは最初の何年かであって、その業績がよければ、さらに融資額を拡大することもあります。

2つ目の共通点は、女性をターゲットにしていることです。80%以上が女性の顧客です。

3つ目に利用者グループを組織化していることです。5人という小さなグループでの場合もあれば、20〜30人などの場合もあります。15〜20人が、女性たちがあまりケンカしないで、うまく運営できる規模のようです。

4つ目は、障害を打開するためにさまざまなことを行っていることです。単純化し、手続きを迅速にしています。それによって取引が透明化して、借り手と貸し手の間に高い信頼関係が確立されます。グラミン銀行の導入したことは、すぐ他団体もまねました。みんなが見ている前でお札の勘定をしたり、通帳に書き入れたりするので、ごまかしがあったり、銀行員に取られたりすることがないので、疑心暗鬼になることが少ないことが、成功の秘訣です。

5つ目にさまざまなインセンティブを内蔵した商品化をしています。先ほど、融資枠を拡大すると言いましたが、最初の貯蓄状況と返済状況がしっかりしていれば、次の融資も実行されます。あるいはマッチングファンド形式で、彼らが用意した貯蓄額と同じ額だけ融資されます。このような形で顧客側がまじめにがんばれる方法を設定しています。

6つ目に女性をターゲットにして、グループ化し、しかも顧客化することです。それでリピーターになるので、時間経過とともにコストも低減されます。顧客はさまざまな団体のメンバーだったり、親類同士だったりするので、ネットワークをもっています。彼らの情報はマイクロファイナンス側に把握されています。このネットワークの情報を銀行側が活用できるという点もあります。

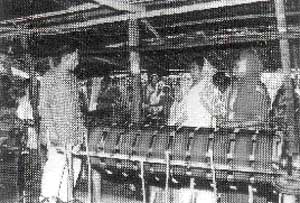

インドのセルフヘルプグループの典型的な会合のスタイルでは、15〜20人が毎週集まって、みんなで決めた金額を持ち寄って、みんなの前で、誰がいくら出したかを書き入れていきます。単にお金を集めるだけでなく、このなかで必要な資金を、今回は誰に貸そうとか、今月は誰からの申請があり、これで貸し付けていいのかをみんなに諮って、内部で融資する方法をとっています(写真6)。

最初は女性にそういった能力があるかという懸念もあったのですが、任せると、どんどんリーダーシップを発揮する人が出てきています。インドは識字率がバングラデシュよりも高く、しかも、特に都市近郊では高校を卒業した人が村にいるのです。その人がイニシアチブをとって、記録係、計算係になることが可能でした。ですから、バングラデシュより、インドでセルフヘルプグループ方式、つまりマネジメントを任せる方法が発達したと考えられます。

(写真6)

7つ目に現実のニーズへの対応がきちんとしていることです。政府系金融機関は、提供者の発想で行うのですが、そうではなく、ニーズを重んじて、彼らの現実に合った方法で、その他のサービスもどんどん行っています。政府銀行は市場と無関係に動くと考えられがちですが、それでは続きません。むしろ顧客自身が、市場のプレイヤーであるという関係をつくりながら、市場で生存を追求している顧客を主体に考えていきます。

8つ目に政治的独立性が保たれていることです。グラミン銀行のユヌスさんの最大の貢献はここだと思います。政府を相手に交渉して、いろいろなことを引き出していますが、政治的中立というより独立性を保っています。おかげでさまざまなところから援助を受けられるようになりました。政変のたびに行政の仕組みなどががらりと変わる国では重要なことです。

インドでは政治家が選挙のたびに、「今までの借金は棒引きにします」と公約して選挙にのぞみます。すると、政府系金融機関の場合には、これで借金を返さなくていいことになります。ところが民間で独立性をもっている場合には、そういったこととは関係なく、返してくださいと言えます。

貧困緩和に影響する、非金融的な要素

要素として、女性の組織化があります。これによってこれまで隠れていた女性の潜在的能力を活性化できます。また、家庭のキーパーソンとなる女性への融資は、利益が家庭へ再投資されるので、有効的です。

また、村外の社会的ネットワークをもつ組織・人による持続性をもった関わりもあります。このあたりは、ソーシャルキャピタル論の範囲になると思います。

(写真7)この写真では、セルフヘルプグループがつくる銀行、あるいは地域の信用組合にお金を預けています。

このように女性が銀行に出入りすること自体、それまで見られなかった光景です。こういう活動をすること自体に、女性は誇りをもつことができます。

マイクロファイナンスの役割のまとめ

マイクロファイナンスは、金融サービスによって、家計や事業運営の安定をもたらし、また資本、資産形成によってリスクへの対応力を形成させています。さらに、グループ貸付け、NGOなどによる保証など、実施の仕方によって、女性の社会的なエンパワメントにつながります。勘違いしてはいけないことですが、マイクロファイナンス自体がそういった力をもっているのではありません。あくまでこれをどのように活用するかで作用してくるものです。

先駆的なマイクロファイナンスが世界へ発信したこと

貧困との闘いとはニーズへの対応が重要で、それにはいろいろな形があり、持続可能な融資制度の確立は重要です。ただ、いろいろな活動があって、単独の方法で何か効果を発揮するとは考えないほうがいいと思います。また、女性や貧困層をビジネスパートナーとして育てることは、社会的に意味があります。

マイクロファイナンスの普及が意味するもの

ビジネスの持続性により、市場が拡大し、好循環を生み出して、より多くの世帯が恩恵をうけることは、マイクロファイナンスのコアになる部分です。融資金が次々と他の手に渡って、利用人口が拡大し、資金が枯渇することがなく、次につながっていきます。つまり、貧しいけれども普通の大衆を顧客にすれば、ビジネスは成立するのです。これを「ボトム・オブ・ザ・ピラミッド(Bottom of the Pyramid)型の市場」に注目するといいます。この層は人口が多いので、対象にすれば、薄利多売でビジネスがうまくいくのです。そのためには、顧客と市場、経済エコシステムの特質に合った工夫が必要です。

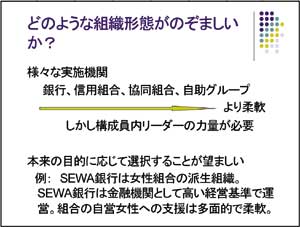

どのような組織形態が望ましいか

マイクロファイナンス機関といっても、グラミン銀行の形態だけではなく、最近ではいろいろなプレイヤーが存在します。それは銀行、信用組合、協同組合、自助グループなどの形をとっています。援助組織もマイクロファイナンスをしていますが、それらはプロジェクトの一部分としてマイクロファイナンスを行っているのです。ただ、そのプロジェクトが終わってしまうと、金融システムがなくなってしまうので、持続性が保てません。

持続的に地域に根づかせるためには、一律にこれがいいということはできません。構成員内のリーダーの力量が影響します。小さな信用組合、自助グループにしろ、それをひっぱっていく人材が必要です。識字率、教育を受けた人がどれぐらいいるかなども配慮する必要があります。

銀行、信用組合、協同組合、自助グループは右にいけばいくほど(図2)、柔軟ではありますが、柔軟でもすぐ壊れるようでは困ります。どの組織を使うかは本来の目的に応じて選択するのが望ましいのです。SEWAは、銀行をつくりましたが、銀行は派生組織であって、銀行で救えない女性は、自営女性組合がさまざまな形でサポートしています。

新しい動き

最後に新しい動きをお話ししておきます。1990年代から、SEWAであれば、VIMO SEWAという保険制度を設立し、顧客を保護しています。こういった保険制度はそれほど発展しているわけではありませんが、確実に需要が伸びています。

インドは現在では15万人くらいの人がSEWA保険に入っていますが、さらにいろいろな団体が関わるようになっています。

ファイナンシャルカンパニーは耐久消費財などのマイクロファイナンスを始めました。特に貧困で関わり始めたわけではない普通の信用組合も始めました。

マイクロファイナンスを行っているICICI銀行は、もともと政府系銀行で、民営化されました。支店ネットワークが大きいので、マイクロファイナンス団体としては、あっという間にインドで最大になりました。

また、顧客を保護するというアプローチではなく、ビジネスチャンスが広がっていることに気づいた人たちが、金融商品を多様化したらどうかと考え、保険やリースをもちこんでいます。

以上で報告を終わらせていただきます。

司会 岡本先生、ありがとうございました。マイクロファイナンスの形態、仕組みについて、包括的なお話をしていただきました。貧しい人は貯蓄ができないのではという懸念も、実態がわかっていなかったからであることを学ぶことができました。

《掲載写真の出典:『ムハマド・ユヌス自伝』(早川書房)、Oikocreditリーフレット等》