障害の経済学 第6回

授産施設における「工賃」の概念

京極高宣

はじめに

前回は障害者の雇用促進施策について概観しました。これは主として労働省サイドの雇用促進施策であり、厳密にはこの他に雇用(エンプロイメント employment)とは言いがたい福祉的就労の部分が、厚生省サイドの障害者授産施策として各種福祉法で別途位置付けられています。この点については、すでに第2回で触れていますが、授産施策は更生施設と異なり、その処遇の中心が生活指導のみならず、職業指導を伴うことが特徴であり、かつ労働成果の果実である「工賃」を支払うことが原則となっています。以下、この「工賃」なるものについて経済学的分析を加えてみることにします。

「工賃」とは何か

わが国の授産施設では、施設で働く障害者(入所者)が仕事で収益を生んだ場合、その一部分を「工賃」として支払うことが義務づけられています。ただし法律上にはそうした明記がなく、通知等で行政指導されているだけです。

ちなみに、身体障害者福祉法では、当該施設の定義を次のように規定しています。「身体障害者授産施設は、身体障害者で雇用されることの困難なもの又は生活に困窮するもの等を入所させて、必要な訓練を行い、かつ、職業を与え、自活させる施設とする」(第31条)。

また知的障害者福祉法では、当該施設の定義を次のように規定しています。

「18歳以上の知的障害者であって雇用されることが困難なものを入所させて、自活に必要な訓練を行うとともに、職業を与えて自活させることを目的とする施設とする」(第21条の6)。

右の規定を受けて、従来は局長通知等で、また近年は省令で、障害者に工賃を支払うべきことの規定が設けられています。

ここで身体障害者の例を引くと、厚生省令第54号で身体障害者更生援護施設の設備及び運営に関する基準では、以下のようになっています。

「身体障害者授産施設は、職業に従事しているものに、事業収入から事業に必要な経費を控除した額に相当する金額を工賃として支払わなければならない」(第33条)。

さて、「工賃」とは、通常は「物を製作、加工する労力に対する手間賃」(『大辞泉』松村明監修・小学館908頁)の意ですが、授産施設の場合、ややその意味内容が異なっています。

まず第1に、一定の収益が発生した場合の小遣いであるということです。すなわち、労働市場におけるという手間賃は、収益の出る出ないにかかわらず労働コストに算入されますが、授産施設は収益が出た時にのみ支給されます。したがって大部分の授産施設は収益が小さいので、工賃も極めて低くならざるをえません。

第2に、従来の授産施設においては、物の製造が中心で、製作や加工する労力に対する対価といった性格が強いものでしたが、今日では必ずしもそれにとらわれず、喫茶店やサービス業にも当てはまる「工賃」であるので、名称がやや古くさくなっていることがあります。

以上、少なくとも2点をあげても通常の工賃と授産の工賃では概念的にやや相違があり、今後は再検討が不可欠ではないかと思います。もちろん、工賃を支払うことは、一方で障害者にとって励ましであり、他方で、施設経営者の経営責任を問うという、二重の意味で重要ですが、問題点は、金額が全体としてあまりに低いことであり、また措置費徴収料との関連があいまいなところなどがあげられます。

「工賃」の問題性

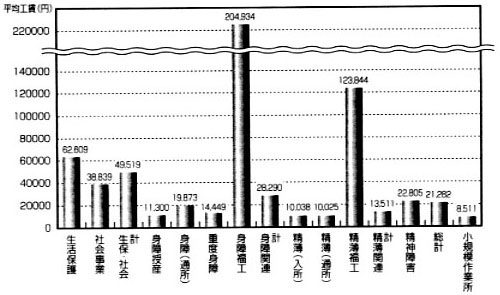

障害者授産の工賃にとって最大の問題の一つは、その水準の低さです(図)。

図 利用者の1か月平均工賃

(出典 「授産施設・福祉工場・小規模地域作業所実態調査1997」24頁、東京コロニー、1998年

この点については、次回詳しく触れることにします。

第2の問題は、せっかく工賃をもらっても、措置費徴収料から差し引かれて、身体障害者福祉工場を別とすると、多くの授産施設では、実質的工賃はなくなってしまうという点です。これについても、次回以降詳しく触れます。ここでは、費用徴収は福祉措置制度に伴う必然的産物であり、結果的には工賃が出る授産施設であるのか否かを問わず、宿命的なもので、ひとまず「工賃」=「小遣い」の額とは、一応区別されなければなりません。たとえば、費用徴収を食事代等に限定して本人または親族が支払い、工賃を障害者本人が受け取るというケースも考えられるからです。

(きょうごくたかのぶ 日本社会事業大学学長)