資料3 利用者負担の見直し2〔障害児〕

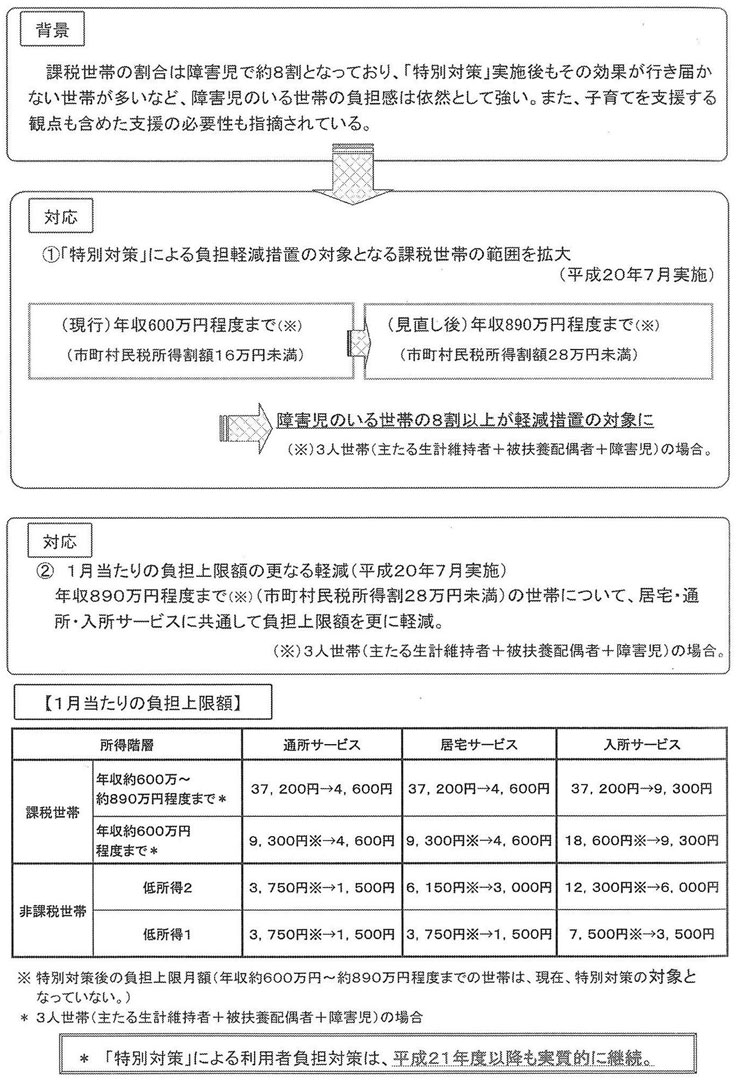

背景

課税世帯の割合は障害児で約8割となっており、「特別対策」実施後もその効果が行き届かない世帯が多いなど、障害児のいる世帯の負担感は依然として強い。また、子育てを支援する観点も含めた支援の必要性も指摘されている。

↓

対応

1.「特別対策」よる負担軽減措置の対象となる課税世帯の範囲を拡大

(平成20年7月実施)

(現行)年収600万円程度まで(※)

(市町村民税所得割額16万円未満)

→

(見直し後)年収890万円程度まで(※)

(市町村民税所得割額28万円未満)

→

障害児のいる世帯の8割以上が軽減措置の対象に

(※)3人世帯(主たる生計維持者+被扶養配偶者+障害児)の場合。

対応

2.1月当たりの負担上限額の更なる軽減(平成20年7月実施)

年収890万円程度まで(※)(市町村民税所得割28万円未満)の世帯について、居宅・通所・入所サービスに共通して負担上限額を更に軽減。

(※)3人世帯(主たる生計維持者+被扶養配偶者+障害児)の場合。

【1月当たりの負担上限額】

| 所得階層 | 通所サービス | 居宅サービス | 入所サービス | |

|---|---|---|---|---|

| 課税世帯 | 年収約600万円~ 約890万円程度まで* |

37,200円→4,600円 | 37,200円→4,600円 | 37,200円→9,300円 |

| 年収約600万円程度まで* | 9,300円※→4,600円 | 9,300円※→4,600円 | 18,600円※→9,300円 | |

| 非課税世帯 | 低所得2 | 3,750円※→1,500円 | 6,150円※→3,000円 | 12,300円※→6,000円 |

| 低所得1 | 3,750円※→1,500円 | 3,750円※→1,500円 | 7,500円※→3,500円 | |

※特別対策後の負担上限月額(年収約600万円~約890万円程度までの世帯は、現在、特別対策の対象となっていない。)

*3人世帯(主たる生計維持者+被扶養配偶者+障害児)の場合

*「特別対策」による利用者負担対策は、平成21年度以降も実質的に継続。