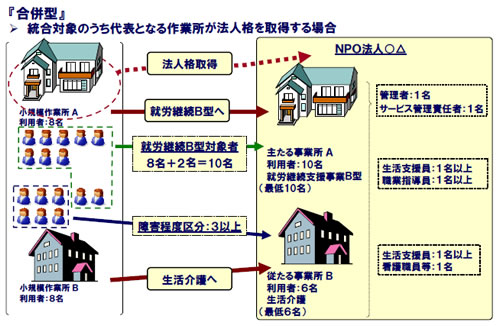

5.(1)合併型

統合対象の小規模作業所のうち代表となる小規模作業所が法人格を取得して対象となる小規模作業所が全体として移行する場合が、区分①の合併型である。

合併型として区分するこの形態は、県内に多くの事例がある、同じグループから派生して小規模作業所をそれぞれ独立して運営している小規模作業所の「ゆるやかな統合」の対象となるものと考えられる。

平成20年度中にも、神戸市、姫路市、丹波市で3事例を把握しており、10か所で運営されていた小規模作業所が、個別給付2事業所と地域活動支援センター1か所に移行している。

合併型の事例として、就労継続支援B型と生活介護の多機能型への移行を想定した場合(以下の事例も同様の取扱とする。)には、小規模作業所運営時に指導員等として従事していた職員に加えて、事務担当職員と看護職員等を新たに確保する必要が生じるが、これは統合によるスケールメリットの中で確保可能と考えられる人員増である。

<小規模作業所>

【指導員等】

A:2名

B:2名

↓

<事業所全体>

管理者:1名

サービス管理責任者:1名

(事務担当職員)

※管理者とサービス管理責任者は兼務可

<就労継続支援B型>

生活支援員:1名

職業指導員:1名

※生活支援員と職業指導員のどちらかは常勤

<生活介護>

生活支援員:1名

看護職員等:1名

医師:(確保)

※生活支援員と看護職員等のどちらかは常勤

就労継続支援B型の利用定員を10名、生活介護の利用定員を6名としたこの事例での介護・訓練等給付費の概算収入額を算定すると、訓練等給付費での概算収入額が小規模作業所の補助基準額(1か所あたり約650万円)2か所分と概ね同額となっており、介護給付費分が純増するものと考えられる。

| 区分 | 給付費区分 | 金額(千円) | 備考 | |

|---|---|---|---|---|

| 就労B | ① | サービス費(Ⅰ) | 14,160 | @5,900×20日×10人×12月 |

| サービス費(Ⅱ) | 12,936 | @5,390×20日×10人×12月 | ||

| 生活介護 | ② | サービス費(区分5) | 10,594 | @9,810×15日×6人×12月 |

| サービス費(区分4) | 8,604 | @7,030×17日×6人×12月 | ||

| サービス費(区分3) | 9,144 | @6,350×20日×6人×12月 | ||

サービス費(Ⅰ)利用者7.5人に対して1人の職員配置

サービス費(Ⅱ)利用者10人に対して1人の職員配置